Usar una base de datos para nuestros programas o análisis de datos en R es bastante más fácil de lo parece y es una forma interesante de almacenar los datos y acceder a ellos de manera estructurada. Sinceramente creo que la mayoría no lo usa por puro desconocimiento, pero los datos en bases de datos están mejor guardados, se gestionan mejor y es más fácil compartirlos que en ficheros, así que vamos a poner un ejemplo simple de uso que os anime y os sirva para vuestros propios proyectos.

El anterior post fue una introducción a los modelos ARIMA, ahora vamos a ver ejemplos prácticos.

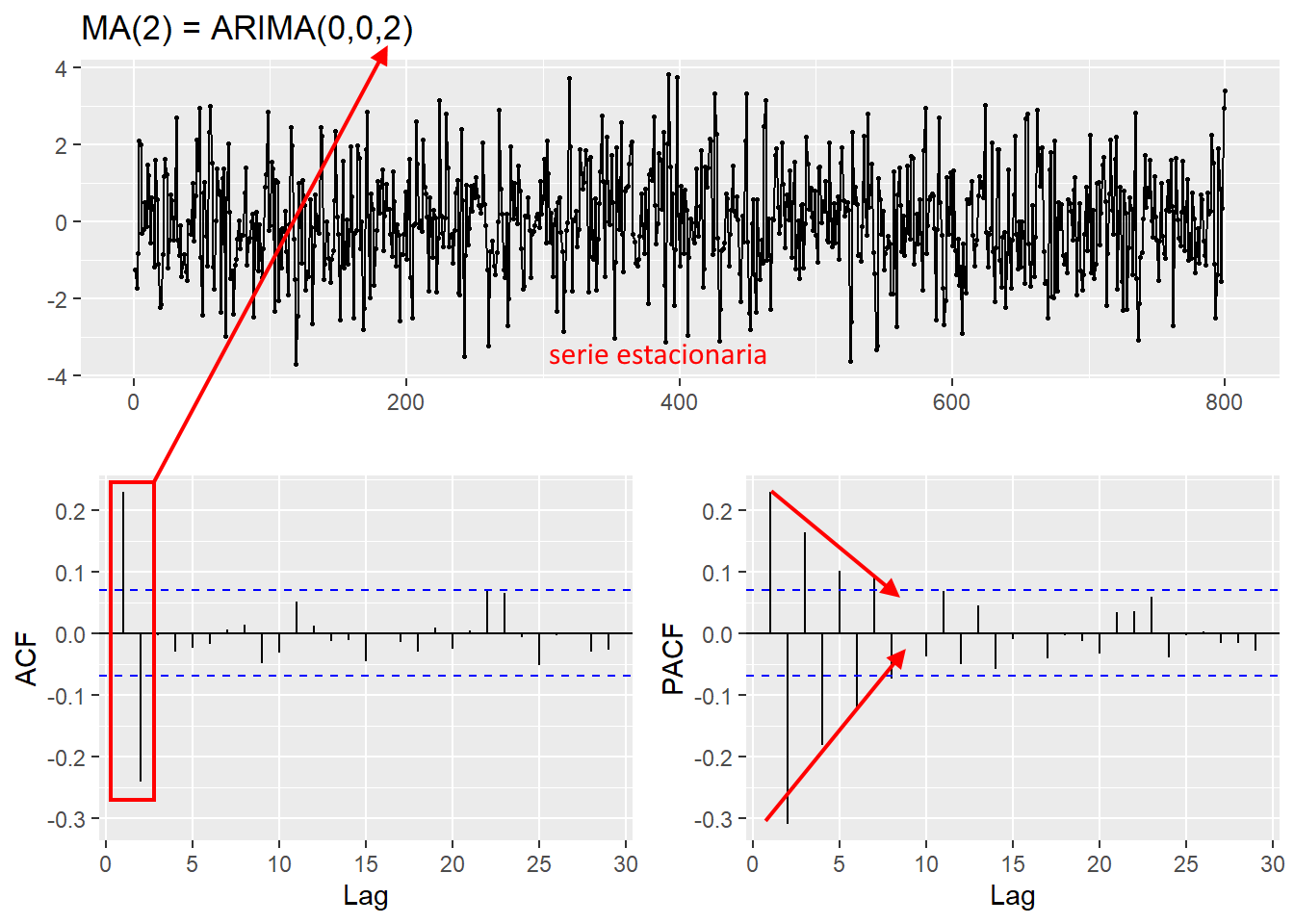

Recuerda que es importante saber interpretar las gráficas de los correlogramas ACF y PACF que nos dan el orden del modelo según esta guía:

AR(p) MA(q) ARMA(p,q) ACF varios puntos con coef>0 decayendo 0 excepto los q primeros varios puntos con coef>0 decayendo PACF 0 excepto los p primeros varios puntos con coef>0 varios puntos con coef>0 Utilizaremos principalmente las librerías astsa y forecast cada una tiene unas funciones para hacer el proceso.

ARIMA Muchos hemos estudiado en la carrera los modelos “clásicos” ARIMA sin enterarnos de nada. No echo la culpa a mis profes de estadística, son temas muy teóricos y con formulación matemática extensa que se dan con muy poca práctica, por lo que terminamos sin saber realmente ni cómo, ni donde aplicarlo.

Ahora que mi profe soy yo, me he decidido a entender estos modelos para ver si les saco partido para el pronóstico de series temporales.